Multiplicadores de Lagrange

Los multiplicadores de Lagrange convierten un problema de optimización restringida en un sistema de ecuaciones sin restricciones. La clave geométrica: en el óptimo restringido, la función objetivo y la restricción comparten la misma tangente, lo que significa que sus gradientes son paralelos. El multiplicador mide cuánto cambia el valor óptimo cuando se relaja la restricción.

Intuición geométrica

Consideremos minimizar \(f(x,y)\) sujeto a \(g(x,y) = 0\). La restricción define una curva en \(\mathbb{R}^2\). A medida que nos movemos por esta curva, \(f\) cambia. El mínimo restringido ocurre donde ya no podemos disminuir \(f\) moviéndonos a lo largo de la restricción.

En cualquier punto de la restricción podemos descomponer el movimiento en dos componentes: a lo largo de la restricción (tangencial) y perpendicular a ella (normal). El gradiente \(\nabla g\) es perpendicular a la curva de restricción. En el óptimo restringido, la componente tangencial de \(\nabla f\) debe ser cero: de lo contrario podríamos movernos a lo largo de la restricción para disminuir \(f\). Esto significa que \(\nabla f\) no tiene componente a lo largo de la restricción, es decir, \(\nabla f\) también es perpendicular a la restricción. Como tanto \(\nabla f\) como \(\nabla g\) son perpendiculares a la restricción, deben ser paralelos:

\[\nabla f(x^*) = \lambda \nabla g(x^*)\]

para algún escalar \(\lambda\) (el multiplicador de Lagrange).

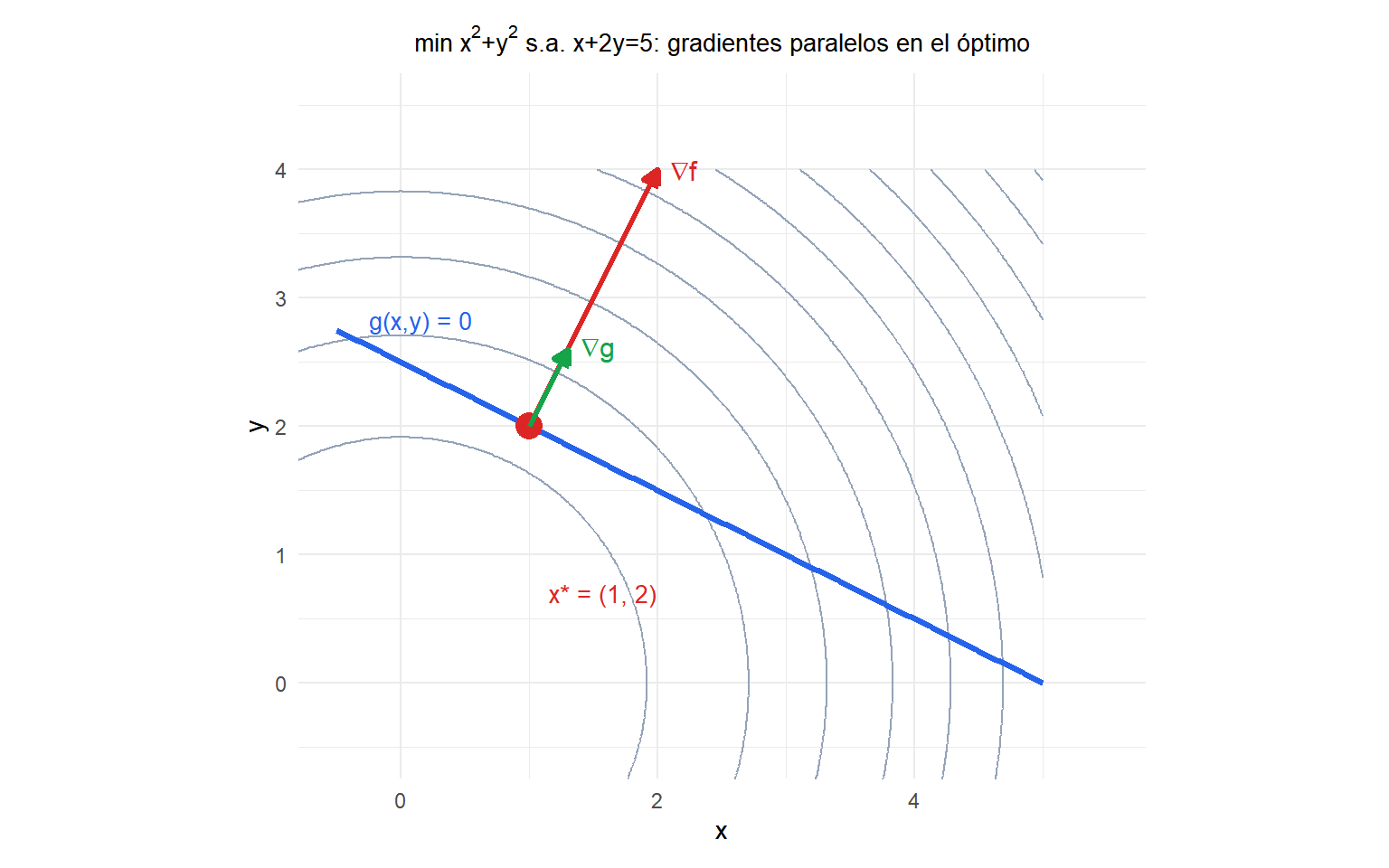

En el óptimo \((1,2)\), \(\nabla f = (2, 4)\) y \(\nabla g = (1, 2)\) son paralelos: \(\nabla f = 2\nabla g\), así que \(\lambda^* = 2\). Las curvas de nivel de \(f\) (circunferencias) son tangentes a la recta de restricción en el punto óptimo.

El lagrangiano

El método de los multiplicadores de Lagrange introduce la función lagrangiana:

\[\mathcal{L}(x, \lambda) = f(x) + \lambda g(x)\]

El óptimo restringido es un punto estacionario de \(\mathcal{L}\) respecto a \(x\) y \(\lambda\). Igualando a cero todas las derivadas parciales se obtienen las condiciones de Lagrange:

\[\frac{\partial \mathcal{L}}{\partial x_i} = \frac{\partial f}{\partial x_i} + \lambda \frac{\partial g}{\partial x_i} = 0 \quad \forall i\]

\[\frac{\partial \mathcal{L}}{\partial \lambda} = g(x) = 0\]

La segunda condición simplemente impone la restricción. Juntas dan \(n+1\) ecuaciones con \(n+1\) incógnitas \((x_1, \ldots, x_n, \lambda)\).

Ejemplo 1: distancia mínima a una recta

Minimizar \(f(x,y) = x^2 + y^2\) (distancia al cuadrado desde el origen) sujeto a \(g(x,y) = x + 2y - 5 = 0\).

Lagrangiano: \(\mathcal{L} = x^2 + y^2 + \lambda(x + 2y - 5)\).

Condiciones de primer orden:

\[\frac{\partial \mathcal{L}}{\partial x} = 2x + \lambda = 0 \implies x = -\lambda/2\]

\[\frac{\partial \mathcal{L}}{\partial y} = 2y + 2\lambda = 0 \implies y = -\lambda\]

\[\frac{\partial \mathcal{L}}{\partial \lambda} = x + 2y - 5 = 0\]

Sustituyendo \(x = -\lambda/2\) e \(y = -\lambda\) en la restricción:

\[-\lambda/2 + 2(-\lambda) = 5 \implies -5\lambda/2 = 5 \implies \lambda = -2\]

Por tanto \(x^* = 1\), \(y^* = 2\), \(f^* = 1^2 + 2^2 = 5\).

El punto de la recta \(x + 2y = 5\) más cercano al origen es \((1, 2)\), a distancia \(\sqrt{5}\).

Múltiples restricciones de igualdad

Con \(m\) restricciones de igualdad \(g_j(x) = 0\), \(j=1,\ldots,m\), el lagrangiano es:

\[\mathcal{L}(x, \lambda) = f(x) + \sum_{j=1}^m \lambda_j g_j(x)\]

\[\nabla_x \mathcal{L} = \nabla f(x) + \sum_{j=1}^m \lambda_j \nabla g_j(x) = 0\]

\[g_j(x) = 0, \quad j = 1, \ldots, m\]

Esto da \(n + m\) ecuaciones con \(n + m\) incógnitas. La interpretación geométrica se extiende: en el óptimo, \(\nabla f\) está en el subespacio generado por \(\{\nabla g_1, \ldots, \nabla g_m\}\).

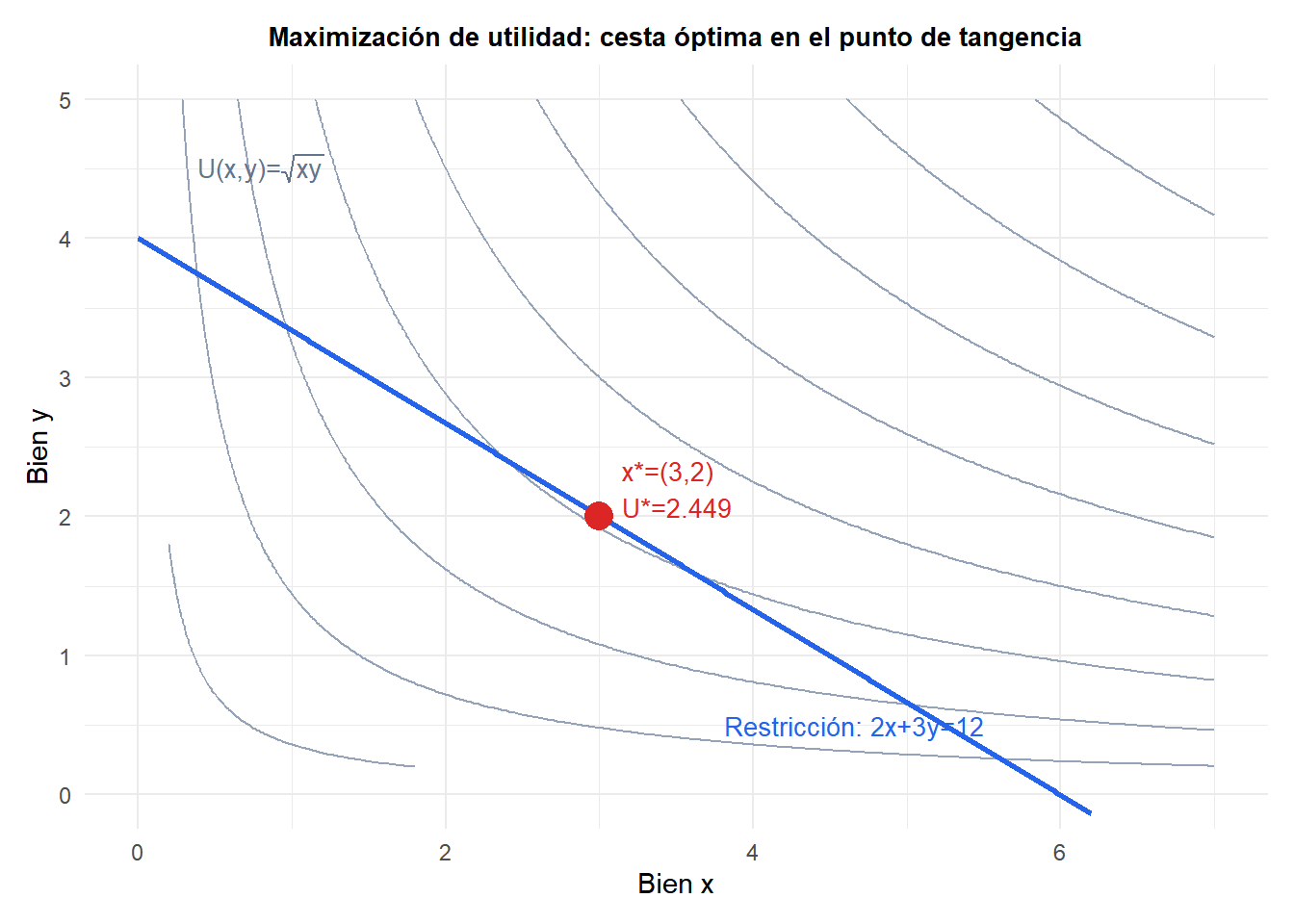

Ejemplo 2: maximización de utilidad (restricción presupuestaria)

Un consumidor maximiza la utilidad \(U(x,y) = x^{0.5} y^{0.5}\) (Cobb-Douglas) sujeto a una restricción presupuestaria \(2x + 3y = 12\) (precios 2 y 3, renta 12).

Lagrangiano: \(\mathcal{L} = x^{0.5}y^{0.5} + \lambda(12 - 2x - 3y)\).

Condiciones de primer orden:

\[\frac{\partial \mathcal{L}}{\partial x} = \frac{1}{2}x^{-0.5}y^{0.5} - 2\lambda = 0 \implies \frac{y^{0.5}}{2x^{0.5}} = 2\lambda\]

\[\frac{\partial \mathcal{L}}{\partial y} = \frac{1}{2}x^{0.5}y^{-0.5} - 3\lambda = 0 \implies \frac{x^{0.5}}{2y^{0.5}} = 3\lambda\]

Usando directamente la condición de MRS:

\[\frac{MU_x}{MU_y} = \frac{p_x}{p_y} \implies \frac{y}{x} = \frac{2}{3} \implies y = \frac{2x}{3}\]

Sustituyendo en la restricción presupuestaria: \(2x + 3 \cdot \frac{2x}{3} = 12 \implies 4x = 12 \implies x^* = 3\), \(y^* = 2\).

Utilidad óptima: \(U^* = \sqrt{3 \cdot 2} = \sqrt{6} \approx 2{,}449\). Multiplicador: \(\lambda^* = \frac{y^{0.5}}{4x^{0.5}} = \frac{\sqrt{2}}{4\sqrt{3}} = \frac{1}{4}\sqrt{2/3} \approx 0{,}204\).

Interpretación económica del multiplicador

El multiplicador de Lagrange \(\lambda^*\) mide la sensibilidad del valor óptimo a la restricción:

\[\lambda^* = \frac{df^*}{db}\]

donde \(b\) es el lado derecho de la restricción \(g(x) = b\). Si la restricción es \(g(x) = 0\) y la relajamos a \(g(x) = \varepsilon\), el valor óptimo cambia aproximadamente en \(\lambda^* \varepsilon\).

En el ejemplo de utilidad: \(\lambda^* \approx 0{,}204\) significa que aumentar el presupuesto en 1 € incrementa la utilidad óptima en aproximadamente 0,204 unidades. Este es exactamente el concepto de precio sombra en programación lineal: las variables duales son multiplicadores de Lagrange de las restricciones del PL.

Esta interpretación hace que los multiplicadores sean económicamente significativos: son el valor marginal de relajar cada restricción en una unidad.

Cualificación de restricciones

Las condiciones de Lagrange son necesarias para la optimalidad, pero requieren una condición de regularidad llamada cualificación de restricciones (CQ). La más común es la Cualificación de Independencia Lineal (LICQ): los gradientes \(\nabla g_1(x^*), \ldots, \nabla g_m(x^*)\) deben ser linealmente independientes en el punto óptimo.

Si la LICQ falla (por ejemplo, si dos restricciones son tangentes entre sí en el óptimo), los multiplicadores de Lagrange pueden no existir o no ser únicos. En tales casos, el método no encuentra el óptimo correcto.

⚠️ Las condiciones de Lagrange son necesarias pero no suficientes en general

Para problemas no convexos, un punto que satisfaga las condiciones de Lagrange podría ser un mínimo local, un máximo local o un punto de silla. Hay que verificar siempre las condiciones de segundo orden o comprobar que el problema es convexo.

Para problemas convexos (\(f\) convexa, restricciones afines), cualquier punto que satisfaga las condiciones de Lagrange es un mínimo global. Este es el caso práctico más importante: cuando \(f\) es convexa y las restricciones son lineales, las condiciones de Lagrange dan el óptimo global.

Extensión a desigualdades: KKT

Los multiplicadores de Lagrange solo tratan restricciones de igualdad. Para restricciones de desigualdad \(g_i(x) \leq 0\), la extensión son las condiciones de Karush-Kuhn-Tucker (KKT), que añaden:

- Factibilidad dual: \(\lambda_i \geq 0\) para restricciones de desigualdad.

- Holgura complementaria: \(\lambda_i g_i(x^*) = 0\) para cada \(i\). O bien la restricción está activa (\(g_i = 0\), cualquier \(\lambda_i \geq 0\)) o el multiplicador es cero (\(\lambda_i = 0\), restricción inactiva).

Las KKT unifican los multiplicadores de Lagrange (restricciones de igualdad, cualquier \(\lambda\)) con el caso de desigualdades (\(\lambda \geq 0\), holgura complementaria). Son la condición fundamental de optimalidad para la optimización restringida.

💡 Multiplicadores de Lagrange en R

library(nloptr)

# Minimizar f(x,y) = x^2 + y^2 sujeto a x + 2y = 5

f <- function(x) x[1]^2 + x[2]^2

grad_f <- function(x) c(2*x[1], 2*x[2])

h <- function(x) x[1] + 2*x[2] - 5 # restricción de igualdad = 0

res <- nloptr(x0 = c(0, 0),

eval_f = f,

eval_grad_f = grad_f,

eval_g_eq = h,

opts = list(algorithm="NLOPT_LD_SLSQP", xtol_rel=1e-8))

res$solution # c(1, 2)

res$objective # 5

# Para restricciones lineales: usar lpSolve o CVXR

# Para no lineales generales: usar nloptr con SLSQP o COBYLA