Distribución lognormal

La distribución lognormal modela variables que son siempre positivas y tienen asimetría positiva, donde el logaritmo de la variable sigue una distribución normal. Aparece de forma natural cuando una cantidad es el producto de muchos factores aleatorios independientes.

Definición

Una variable aleatoria \(X\) sigue una distribución lognormal con parámetros \(\mu \in \mathbb{R}\) y \(\sigma > 0\), escrita \(X \sim \text{Lognormal}(\mu, \sigma)\), si \(Y = \ln(X) \sim N(\mu, \sigma)\).

Su función de densidad de probabilidad es:

\[f(x) = \frac{1}{x\sigma\sqrt{2\pi}}\exp\left(-\frac{(\ln x - \mu)^2}{2\sigma^2}\right), \quad x > 0\]

⚠️ μ y σ son parámetros de ln(X), no de X

Esta es la fuente de confusión más habitual. En \(X \sim \text{Lognormal}(\mu, \sigma)\):

- \(\mu\) es la media de \(\ln(X)\), no de \(X\).

- \(\sigma\) es la desviación típica de \(\ln(X)\), no de \(X\).

La media real de \(X\) es \(e^{\mu + \sigma^2/2}\), que siempre es mayor que \(e^\mu\). Si alguien dice “esta variable tiene distribución lognormal con media 0 y desviación típica 1”, casi con certeza quiere decir que \(\ln(X) \sim N(0,1)\), no que \(E(X) = 0\).

La CDF tiene una forma sencilla en términos de la CDF normal estándar \(\Phi\):

\[F(x) = \Phi\left(\frac{\ln x - \mu}{\sigma}\right)\]

Esto hace que los cálculos de probabilidad sean directos: se tipifica \(\ln(x)\) y se consulta la tabla normal estándar.

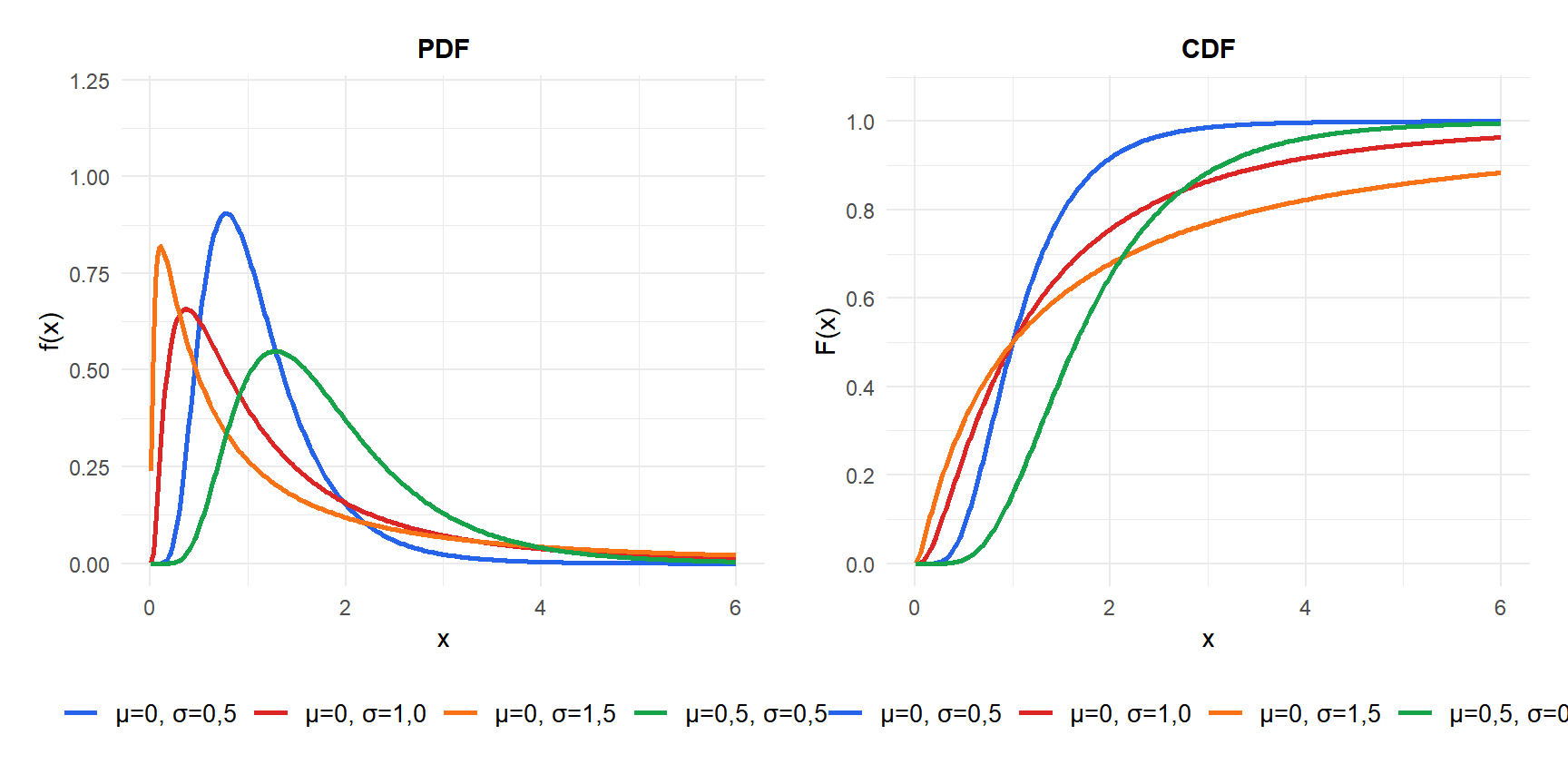

PDF y CDF

Propiedades

Para \(X \sim \text{Lognormal}(\mu, \sigma)\):

- Valor esperado (media)

\[E(X) = e^{\mu + \sigma^2/2}\]

- Varianza

\[\text{Var}(X) = \left(e^{\sigma^2} - 1\right)e^{2\mu + \sigma^2}\]

- Mediana

\[\text{Mediana}(X) = e^{\mu}\]

La mediana es siempre menor que la media (ya que \(e^{\mu} < e^{\mu + \sigma^2/2}\)), lo que refleja la asimetría a la derecha.

- Moda

\[\text{Moda}(X) = e^{\mu - \sigma^2}\]

La moda es la menor de las tres: Moda \(<\) Mediana \(<\) Media, característica de las distribuciones con asimetría positiva.

- Asimetría

\[\text{Asimetría} = \left(e^{\sigma^2} + 2\right)\sqrt{e^{\sigma^2} - 1}\]

Siempre positiva. Para \(\sigma = 1\): asimetría \(\approx 6{,}18\).

- Curtosis

\[g_2 = e^{4\sigma^2} + 2e^{3\sigma^2} + 3e^{2\sigma^2} - 6\]

Para \(\sigma = 1\): \(g_2 \approx 110{,}9\), extremadamente leptocúrtica. La lognormal tiene colas muy pesadas para valores grandes de \(\sigma\).

- Función cuantil

\[Q(p) = e^{\mu + \sigma\,\Phi^{-1}(p)}\]

donde \(\Phi^{-1}\) es la función cuantil de la normal estándar.

Por qué aparece la lognormal en la práctica

La lognormal surge de forma natural cuando una cantidad es el producto de muchos factores aleatorios positivos e independientes. Por el Teorema Central del Límite aplicado a los logaritmos:

\[\ln(X) = \ln(X_1 \cdot X_2 \cdots X_n) = \sum_{i=1}^n \ln(X_i) \xrightarrow{} N(\mu, \sigma)\]

Por tanto \(X\) es lognormal. Por eso describe:

- Precios de activos: el precio de hoy es el precio de ayer multiplicado por un factor de rentabilidad aleatorio.

- Distribuciones de ingresos: los salarios resultan de ajustes multiplicativos a lo largo de una carrera profesional.

- Tamaños biológicos: el crecimiento celular es multiplicativo en cada división.

- Tiempos de reparación: cada paso de un proceso de reparación multiplica la duración del anterior.

💡 Transforma a escala logarítmica y trabaja en escala normal

La ventaja práctica principal de la lognormal: si \(X\) es lognormal, entonces \(\ln(X)\) es normal y se pueden aplicar todas las herramientas de la distribución normal. Para calcular \(P(X \leq x)\), calcula \(P(\ln X \leq \ln x) = \Phi((\ln x - \mu)/\sigma)\). Para encontrar el percentil 90 de \(X\), encuentra el percentil 90 de \(\ln(X)\) y aplica la exponencial. Trabajar en escala logarítmica convierte un problema lognormal en un problema normal.

Ejemplo paso a paso

Las rentabilidades diarias de una acción son aproximadamente normales, por lo que su precio sigue un proceso lognormal. Supón que los cambios en el log-precio tienen \(\mu = 0{,}001\) (tendencia diaria) y \(\sigma = 0{,}02\) (volatilidad diaria). La acción cotiza actualmente a 100 USD.

Al día siguiente, el precio \(P \sim 100 \cdot \text{Lognormal}(0{,}001;\, 0{,}02)\).

Precio esperado mañana:

\[E(P) = 100 \cdot e^{0{,}001 + 0{,}02^2/2} = 100 \cdot e^{0{,}0012} \approx 100{,}12 \text{ USD}\]

Probabilidad de que el precio baje por debajo de 98 USD:

Tipificamos: \(z = (\ln(98/100) - 0{,}001)/0{,}02 = (\ln(0{,}98) - 0{,}001)/0{,}02 \approx (-0{,}0202 - 0{,}001)/0{,}02 \approx -1{,}06\)

\[P(P < 98) = \Phi(-1{,}06) \approx 0{,}145\]

Aproximadamente un 14,5% de probabilidad de caída por debajo de 98 USD en un día.

Percentil 90 del precio de mañana:

\[Q(0{,}90) = 100 \cdot e^{0{,}001 + 0{,}02 \times 1{,}282} \approx 100 \cdot e^{0{,}02664} \approx 102{,}70 \text{ USD}\]

Ingresos: los ingresos de los hogares de un país siguen aproximadamente \(\text{Lognormal}(10{,}5;\, 0{,}8)\) (en unidades de moneda local). Ingreso medio: \(e^{10{,}5 + 0{,}32} \approx e^{10{,}82} \approx 50{.}000\). Ingreso mediano: \(e^{10{,}5} \approx 36{.}000\). La media es un 39% superior a la mediana, lo que refleja la larga cola derecha de los altos ingresos.

Tiempo de respuesta web: la latencia de las peticiones suele seguir una distribución lognormal. Si \(\mu = 2\) y \(\sigma = 0{,}5\) (en log-milisegundos), la latencia mediana es \(e^2 \approx 7{,}4\) ms y el percentil 99 es \(e^{2 + 0{,}5 \times 2{,}326} \approx e^{3{,}163} \approx 23{,}6\) ms.

💡 Relación con otras distribuciones

- Normal: \(\ln(X) \sim N(\mu, \sigma)\) por definición.

- Exponencial: no son un caso exacto la una de la otra, pero ambas modelan datos positivos con asimetría a la derecha. Usa la exponencial para procesos sin memoria, la lognormal para procesos multiplicativos.

- Pareto: para colas muy pesadas (comportamiento de ley potencial), la distribución de Pareto es más apropiada que la lognormal.

- Transformación logarítmica en regresión: los modelos de regresión log-lineal asumen que la respuesta es lognormal dado el valor de los predictores.